コラム

2024/03/01

お客さまから預かった決算書…少しの知識で視野が広がる!【審査部門が解説】

公開日:2024年03月01日 更新日:2024年03月04日

弊社へSPEEDⅡ.Webなどを通じて審査をお申し込みをいただいた後に、必要書類として決算書取得の追加対応などを依頼されたことはありませんか?

皆さんはその書類の内容や見方をよくご存じでしょうか?「せっかく手配して提供したのに、見送り判断だと困るんだよな・・・」というのが実情と思いますので、本日は審査部門に勤務する筆者が、皆さんに確認ポイントを解説したいと思います。

なお、本コラムは筆者が30代前半のため、同年代以下の「財務諸表ってなに?」という方向けに作成しています。よくご存じの方や経理部門経験者の方には、物足りない内容となっている点はあらかじめご了承ください。

決算書の種類

決算書と呼ばれるものには、「貸借対照表」「損益計算書」「キャッシュフロー計算書」「勘定科目内訳明細書」と種類がいくつかあります。

その中で、基本的には貸借対照表と損益計算書を見れば、大まかな財務状況を確認できます。

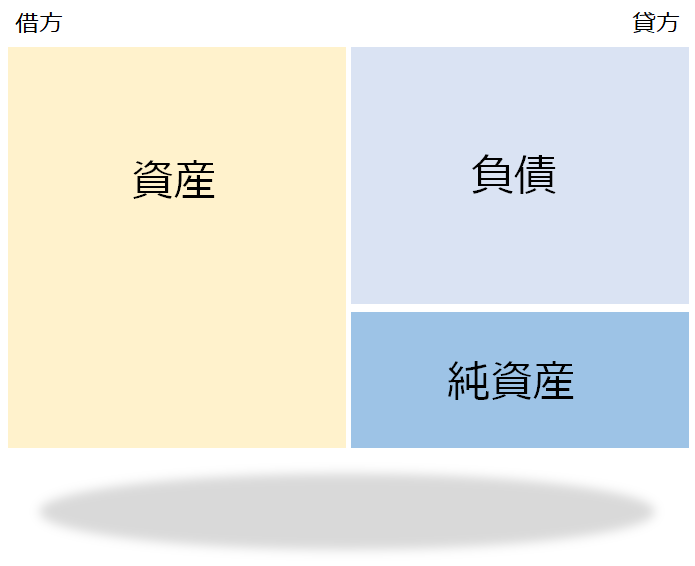

貸借対照表

貸借対照表は、企業の決算書の一つで、ある一定時点の財政状態を示すものです。

貸借対照表は、資産と負債・純資産のバランスを示すことからバランスシート、略してBSとも呼ばれています。

左側には、その会社の所有する資産を表示し、右側には、資産の調達源泉である「負債」「純資産(資本)」が表示されます。

■資産:現金や土地建物の所有状況を表す

■負債:返済必要な借入金や未払い金等を表す

■純資産:健全さの指標である自己資本を表す

貸借対照表の見るべきポイント

資産・負債・純資産のバランスをチェックします。

■資産:流動資産・特に現金に余裕があるかが重要。

■負債:企業規模に見合わない借金をしていないか、現金と比較して無理のない負債規模であるかをチェック

■純資産:自己資本とも呼ばれており、一般的には業種によって多少の増減はありますが、おおよその目安の自己資本比率が30%、できれば40%以上であることが望ましいとされます。

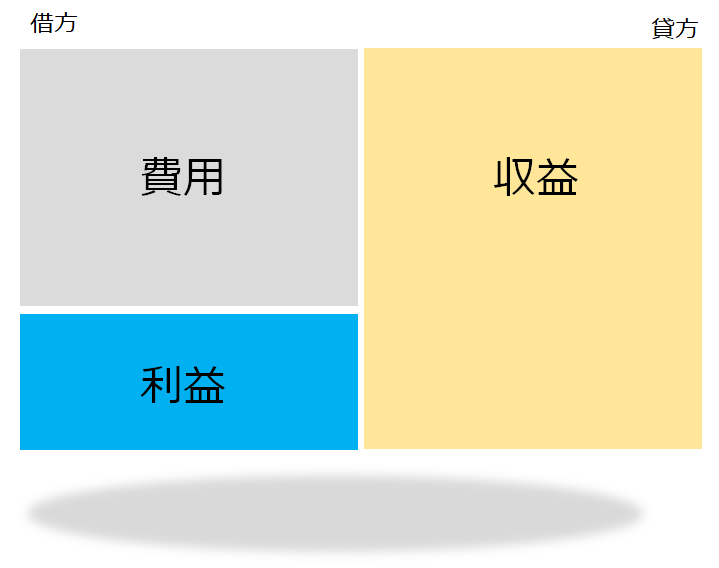

損益計算書

一方、損益計算書は1年間の収入と支出を表しており、それらを差し引きすることで利益または損失を求めることができます。

貸借対照表は、バランスシートと呼びましたが、損益計算書は、Profit & Loss Statementのことで略して、PLと呼ぶことがあります。しかし、言葉としては知っていても、PLから何が読み取れるのか、分析の方法がわからない方も多いかもしれません。損益計算書から読み取るポイントは、ずばり「収益力」「返済力」です。

これらを判断するために見るべき項目はここでは説明しきれないほどありますが、要は稼げているかどうか、借金を返済できるかどうかです。収益金額と負債金額を比較して、今後も事業活動を継続していけるかどうかを評価しています。

損益計算書の見るべきポイント

そこで、お取引店の皆さまに特に注視していただきたい科目は「役員報酬」です。

役員報酬とは、経営者(代表者・その他役員)へ支払われる給料です。中小企業の大半を占めるオーナー企業では(経営者が企業の株式の大部分を占める企業)役員報酬も実質的な利益ですので、企業の純利益が少ない、または若干の赤字でも役員報酬を多額に受け取っていればその企業に対する与信評価は上がることとなります。

決算書を読める=企業の経営内容が把握できる!

今回お伝えした内容はほんの一部です。

すべてを理解するのは難しいかもしれませんが、ポイントを押さえて決算書を見ることができれば、弊社の審査結果の理由がなんとなくわかることは可能かと思います。

興味を持たれた方は、これを機に決算分析の勉強を始めてみてはいかがでしょうか。弊社新入社員や審査部門の若手社員も、まずは日商簿記などの資格試験から始めています。

審査申込時になんとなく当たりをつけてからその答え合わせをして結果を待つと、いつもと同じ仕事も見え方が変わるかもしれません。

なお、今回は決算書の見方についてお伝えしましたが、次回の審査関連コラムでは「審査を通過させるポイント」をお伝えします。

ぜひそちらもお楽しみにお待ちください。

提供:ⒸイツトナLIVES/シャープファイナンス

注目の

コラム記事

-

はかどる / スラスラ

2025/07/11

出世には興味ありません…クビにさえならなければいい?「静かな退職」を選ぶ若手社員の“懐事情”【お金のプロが解説】

※画像はイメージです/PIXTA 高度経済成長期~バブル期の日本では、プライベートを犠牲にしても仕事...

-

はかどる / スラスラ

2025/07/04

〈新NISA〉スタートから1年半でどうなった? いまから始めても大丈夫?【元証券マンのFPが解説】

※画像はイメージです/PIXTA NISA制度の刷新から1年半。口座数は大きく増加し、20代を含む若...

-

みがく / メキメキ

2025/06/27

リース契約時にお客さまへ説明しておくポイント3点!

リース契約の際は、基本的な仕組みや契約内容をお客さまに正しく説明し、確かに理解してもらうことが重要で...

[ 記事カテゴリ ]