コラム

2025/02/07

デキるビジネスパーソンの基礎知識…「ファイナンスリース」と「オペレーティングリース」の違いとは?【税理士が解説】

公開日:2025年02月07日 更新日:2025年02月07日

シャープファイナンスが取り扱うサービスのなかでも中核となる「リース」。このリース取引には、「ファイナンスリース」と「オペレーティングリース」という2種類の方法があります。それぞれの仕組みと違いについて、税理士法人メディア・エス社員税理士の田中康雄氏が解説します。

「ファイナンスリース」とは?

貸手であるリース会社が、借手の代わりにリース物件を新たに購入し、これを合意された一定の期間にわたって借手に賃貸する取引のことを、「リース契約」といいます。

「ファイナンスリース」とは、このリース契約のなかでも、契約を途中で解除することができず(=ノンキャンセラブル)、その物件の本体部分だけでなく、保険料等の諸費用をリース料に含めることで、リース物件に係るコストのほとんどを借手が負担(=フルペイアウト)することが約束された取引のことを指します。

リース期間の終了後(あるいは中途)に、物件の所有権が借手に引き渡されるものが「所有権移転ファイナンスリース」、それ以外が「所有権移転外ファイナンスリース」と分類されています。

ファイナンスリースの「メリット」と「デメリット」

ファイナンスリースは“ファイナンス”という言葉のとおり、資金調達が絡んだ取引です。また、ノンキャンセラブルとフルペイアウトという契約上の縛りもあるので“リース”という形態をとっているものの、実際には分割払いで物件を購入したのとほぼ同じような扱いといえます。

そのため、リース会計基準が強制適用されない中小企業であれば、所有権移転外ファイナンスリース(下記参照)については、賃貸借処理をすることで、消費税の「分割処理」も認められるようになっています。中小企業の場合、分割控除しているケースが多いため、こうした消費税の申告方法を選択できるのも、ファイナンスリースを利用するうえでのメリットといえます。

また、中小企業にとっては、一定の要件をクリアすることで、特別償却や税額控除による優遇税制を受けることができるのもメリットといえます。

金融機関から金銭を借り入れて資産を購入するローンよりも比較的手軽に物件を手にすることができる反面、「与信審査」という点に目を向けると、一般的に金利の負担が重くなるというデメリットがあります。また、先述のとおりノンキャンセラブルのため、途中で解約できないこともデメリットです。

「オペレーティングリース」とは?

「オペレーティングリース」は、ファイナンスリースと異なり、リース期間終了後に物件を貸手に返却することが前提となっています。また、フルペイアウトを要件にはしておらず、設備に不具合があった場合には、貸手が負担するというケースもあります。こうした特徴もあり、オペレーティングリースは、リース期間を柔軟に設定することができるのが一般的です。

レンタルと似た取引形態として捉えられることが多いですが、貸手がすでに所有している必ずしも新品ではない資産を、短期的に賃貸するレンタルとは性質が異なります。

費用負担が少ない一方、

対象となるリース物件が少ない

オペレーティングリースの場合、リース物件の返却を前提にしているため、リース料には貸手による中古処分価値が反映されていることから、ファイナンスリースに比べて、借手側の費用負担が少ないのがメリットです。

ただし、リース物件の所有権は常に貸手側にあるため、所有権移転ファイナンスリースのように、リース物件が借手側の償却資産税の対象にはなることはありません。また、オペレーティングリースの対象は中古市場でも価値がある汎用性の高い資産になるため、対象となるリース物件は限定的です。

なお、オペレーティングリースは中途解約可能な契約もありますが、中途解約できたとしても相当の違約金を一括で支払う必要がある場合があります。

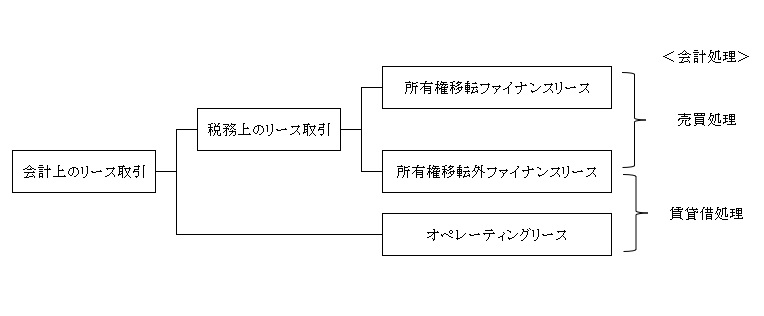

税務処理が異なる…「ファイナンスリース」と「オペレーティングリース」の違い

[図表]ファイナンスリースとオペレーティングリースの違い 出典:筆者作成

「ファイナンスリース」と「オペレーティングリース」の違いは、会計上の観点でみると、その処理方法にあります。また、税務上の取扱いも異なります。

税務上、所有権移転ファイナンスリースと所有権移転外ファイナンスリースが「リース取引」として分類され、オペレーティングリースはそれ以外の賃貸借取引として区分されます。

①所有権移転ファイナンスリース

所有権移転ファイナンスリースは、契約上当該物件の所有権がリース期間終了後に借手に移転するため、売買処理が求められます。

具体的には、税抜処理であれば、契約時にリース料総額(税抜)を「リース資産」として資産計上し、その後当該物件の対象となる資産の種類に応じた法定耐用年数で減価償却していきます。定率法であれば、契約の初期段階で多めに償却費を計上できます。

そして、リース料総額(税込)は同時に「リース債務」として負債に計上され、各回のリース料の支払いの都度、これを取り崩していきます。

➁所有権移転外ファイナンスリース

所有権移転外ファイナンスリースについても、①と同様に契約時にリース料総額(税抜)を「リース資産」として資産計上するのが原則です。

ただし、所有権移転外ファイナンスリースの減価償却方法は、税務上、リース期間を耐用年数とし、残存価額をゼロとする「リース期間定額法」によることになります。

定額法の一種であるため、償却費の計上は耐用年数を通じて一定となります。なお、資産計上と同時にリース料総額(税込)を「リース債務」として負債計上し、リース料の支払いごとにこれを取り崩していくという処理は①と同じです。

中小企業の場合は、所有権移転外ファイナンスリース取引の賃貸借処理が可能となります。また、中小企業でない場合でも、リース料総額が300万円以下のものは、例外的に賃貸借処理による方法も選択できます。

これらの場合、契約時点では会計処理はなにも行わず、リース料の支払いごとにこれを費用計上していくのです。そして、このリース料を減価償却費相当分と捉えれば、リース期間定額法による費用計上と同じ結果になります。

なお、この場合にはリース資産やリース債務に相当する部分が貸借対照表に計上されず簿外となりますが、こうした処理が税務上でも認められています。

③オペレーティングリース

オペレーティングリースは、必ず賃貸借処理によることになります。つまり、リース料を支払う都度これを費用計上していくだけの処理となるため、リース資産やリース債務に相当する部分が貸借対照表上で認識されることはありません。

資金繰りの戦略に欠かせない「リース」の活用

今回見てきたように、「ファイナンスリース」と「オペレーティングリース」にはそれぞれ一長一短があります。

しかし、どちらにせよリースを使った設備投資は初期投資を抑えられるという大きなメリットがあります。リースをうまく活用しながら、資金繰りの戦略を練っていくとよいでしょう。

著者:田中 康雄 税理士法人メディア・エス 税理士

法人税、消費税を専門とし、上場企業から中小企業まで税務業務を担当。資産税関連も含め、税務専門誌に多数執筆。

編集:株式会社幻冬舎ゴールドオンライン

提供:ⒸイツトナLIVES/シャープファイナンス

注目の

コラム記事

-

みがく / メキメキ

2026/02/13

【AIがしてくれること】 日常業務でのAI活用方法と注意点!

近年、働き方改革や人手不足、顧客ニーズの多様化を背景に、AIの導入が急速に進んでいます。営業現場でも...

-

みがく / メキメキ

2026/02/06

2種類のローン契約 「立替払契約」と「割賦販売契約」のちがい

シャープファイナンスのローン契約には「立替払契約」と「割賦販売契約」の2種類あります。どちらもお取引...

-

みがく / メキメキ

2026/01/30

個人情報とは?身近な名刺データの取扱いの注意点

現代社会において、情報の価値はますます高まっています。その中でも「個人情報」は、私たちの生活やビジネ...

[ 記事カテゴリ ]